سكوبات عالمية إقتصادية – EconomyScopes إجعل موقعنا خيارك ومصدرك الأنسب للأخبار الإقتصادية المحلية والعربية والعالمية على أنواعها بالإضافة الى نشر مجموعة لا بأس بها من فرص العمل في لبنان والشرق الأوسط والعالم

سكوبات عالمية إقتصادية – EconomyScopes إجعل موقعنا خيارك ومصدرك الأنسب للأخبار الإقتصادية المحلية والعربية والعالمية على أنواعها بالإضافة الى نشر مجموعة لا بأس بها من فرص العمل في لبنان والشرق الأوسط والعالم

شبكة علاقات تحكم تصريف الغاز اللبناني

عاد ملف الثروات البترولية إلى الواجهة من جديد، وذلك بعد التغيّرات الإستراتيجية التي شهدتها المنطقة على الصعيدَين العسكري والسياسي. فعلى رغم من كونه عنصراً محفّزاً للصراعات في المنطقة ومساهماً رئيسياً في تبدّل موازين القوى الإقليمية والدولية، وبعد أن عُلّق الحديث به في الفترة الماضية، ها هو يحلّ بنداً رئيسياً على طاولة التسويات في الفترة المقبلة، لا سيّما في ما يتعلّق بإدارة هذه الموارد كما وطرق تصديرها. هذا ما سيساهم بشكل كبير في رسم مستقبل المنطقة وأشكال التحالفات الطاقوية الجديدة، في ظل تزايد الطلب على الغاز الطبيعي بوتيرة متسارعة.

في هذا السياق، لا بُدّ من التطرّق إلى الوجهة التي من الممكن أن يعتمدها لبنان لتصدير الفائض من الغاز الطبيعي. فهل سيستطيع دخول الخريطة الإقليمية والدولية لتصدير هذه المادّة الحيوية؟جدا

لا يمكن الحديث عن التصدير قبل التأكّد من حجم الثروة

إنّ عملية تسييل الغاز الطبيعي بالإضافة إلى عملية تصديره تتطلّبان بداية مَوجودات غاز كبيرة لا يمكن التأكّد من وجودها في لبنان قبل البدء بحفر الآبار التجريبية، على رغم من التوقعات الإيجابية الناتجة من عمليات الإستكشاف الأولية.

مع الإشارة إلى أنّ طبيعة الصراع القائم في المنطقة تبشّر بكميات واعدة. من جهة أخرى لا بُدّ من توفّر بنى تحتية مناسبة لإقامة استثمارات وإنشاءات ضخمة من مرافئ ومعامل معالجة الغاز ومحطات لتسييل الغاز اللبناني وتخزينه. في المحصّلة، ترتبط مجمل هذه الأمور بتحقيق الجدوى الإقتصادية من عملية الإستخراج والبيع إلى الأسواق المحتملة.

الوجهة المبدئية أوروبا والشرق الأقصى

من المتوقع، وبعد تلبية الإحتياجات المحلية منه، أن يُصدّر الغاز اللبناني إلى الأسواق الأوروبية، إمّا من خلال الأنابيب البرية العابرة من لبنان إلى سوريا فتركيا وصولاً إلى أوروبا، وإمّا عبر ناقلات الغاز المسال (LNG) وذلك بعد تأمين محطات خاصّة لتسييل الغاز اللبناني. بينما من المتوقع أن يصل الغاز اللبناني إلى أسواق الشرق الأقصى عبر ناقلات الغاز المسال حُكماً، كون إنشاء خطوط أنابيب تصل لبنان بالشرق الآسيوي مكلف جداً وغير ممكن واقعياً بسبب البعد الجغرافي الكبير بين الطرفَين.

3 خطوط تصل لبنان بالجوار

يجدر ذكره، أنّ 3 خطوط أنابيب تصل لبنان بالجوار. فالخط الأول هو خط «التابلاين» الذي كان ينقل النفط السعودي من «القيصومية» إلى «صيدا» لتصديره إلى أوروبا، وتوقف هذا الخط عن العمل في حرب 1967. أمّا الخط الثاني فكان ينقل النفط العراقي من «كركوك» إلى «طرابلس» بهدف تصديره إلى أوروبا أيضاً. وكذلك الأمر فقد تمّ توقف العمل بهذا الخط في العام 1976 من قِبل السلطات العراقية.

أمّا الخط الثالث الذي يعوّل عليه لبنان في المرحلة المقبلة لتصدير غازه، فهو «خط الغاز العربي» الذي يربط لبنان بسوريا والأردن ومصر جنوباً وبتركيا شمالاً. إنّ نقل الغاز اللبناني عبر هذا الخط، يتطلّب مَدّ أنابيب من «بانياس» في سوريا إلى تركيا فإلى أنبوب «البلوستريم» الروسي الذي يصل إلى «أنقرة».

تأمين الأسواق أمر ضروري

إنّ عمليّة تأمين الأسواق لتصدير الفائض من الغاز اللبناني تُعتبر أساسية ضمن استراتيجية تفعيل الأرباح الناشئة عن تطوير المخزون البحري من الغاز الطبيعي وتوفير الحوافز الملائمة للشركات البترولية لتطوير واستغلال هذه الموارد.

فالخيار الأولي والمَوضوعي يَكمن في استخدام لبنان لأنابيب الغاز الإقليمية لتسويق موارده في الدول المجاورة. فأمام لبنان طريقتان للتصدير، الأولى عبر التصدير بالأنابيب والثانية عبر تسييل الغاز ونقله بالبواخر.

تصدير الغاز عبر الأنابيب

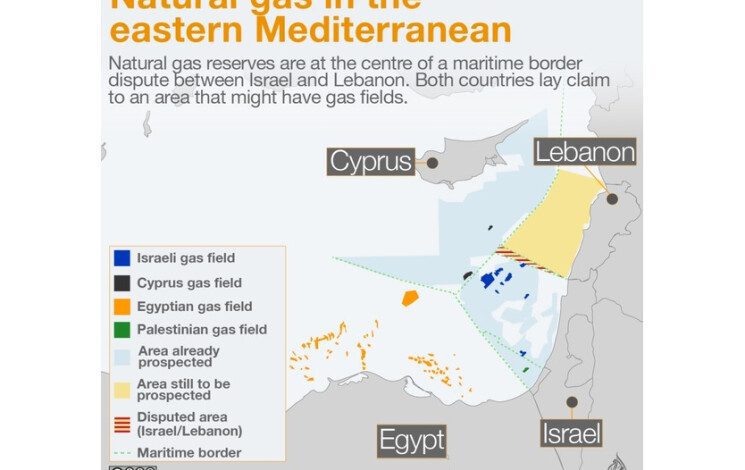

لا شك أنّ خيار تركيا وقبرص يُعتبر من أكثر الخيارات الملائمة لتصدير الغاز اللبناني إلى الأسواق الأوروبية. فالواجهة البحرية العريضة للبنان على سواحل شرقي البحر الأبيض المتوسط، تجعل من الجغرافيا اللبنانية منافساً قوياً ومباشراً في مجال تسويق الغاز.

فالشراكة الطاقوية بين موسكو وتركيا عبر مشروع «السيل التركي»، تجعل من لبنان شريكاً أساسياً في حال قرّر مَدّ أنابيب بينه وبين تركيا مباشرة، فالخط بين لبنان وتركيا ربما يكون من أكثر الخيارات التي قد تحقّق جدوى اقتصادية، لا سيما أنّ تركيا تعتمد بإستهلاكها على الإستيراد فقط، وهي تملك بنى تحتية، ويمكن لهذا الخيار تأمين التصدير للسوق التركي ومنه إلى السوق الأوروبي.

كذلك، فإنّ اختيار قبرص كممر للوصول إلى السوق الأوروبي، يعتبر خياراً استراتيجياً آخر، نظراً لعلاقات حُسن الجوار التي تجمع لبنان بهذه الدولة الأوروبية القريبة من حدوده. على أن يكون الخيار المنطقي مشروع خط «East Med» لنقل غاز شرق المتوسط إلى اليونان ومنه إلى أوروبا.

من جهة أخرى، فإنّ خيار الدول العربية المشرقية منها والخليجية، يشكّل خياراً عملياً آخر ضمن سلسلة الخيارات المتاحة للوصول إلى السوق الآسيوية والأوروبية على حَدٍّ سواء، بالتالي تأمين أسواق خارجية أخرى للإستهلاك. خصوصاً أنّ مشاريع عدّة لإنشاء خطوط هي قَيد التحضير في هذا الإطار.

تصدير الغاز المسال عبر البواخر

بالنسبة إلى خيار تسييل الغاز اللبناني وبَيعه، يمكن للدولة اللبنانية التفكير جدّياً بخيار تصدير الغاز المسال إلى الأسواق الواقعة خارج المنطقة عبر شحنه بالبواخر. الأمر الذي يتطلّب تأمين البنى التحتية اللازمة لتنفيذ مشاريع بناء وحدات التخزين والتغويز العائمة سريعة الربط والتشغيل، ولِمَ لا العمل أيضاً على بناء محطات لتسييل الغاز في نقطة أو عدد من النقاط على الساحل اللبناني. إنّ هذا الأمر من شأنه تشجيع وفتح آفاق الإستثمارات المتنوّعة في قطاع الغاز الطبيعي.

أمّا في حال عدم القدرة على بناء محطات لتسييل الغاز في لبنان، هنا يجب البحث عن توفير محطات تسييل بديلة. ففي هذه الحالة يمكن اللجوء إلى دولة تملك محطات تسييل. إذ يقع الخيار الأقرب والأمثل على التوجّه نحو محطات التسييل في مصر التي تُعتبر رائدة في هذا المجال، باعتبار أنّها تشكّل أكبر محطات لتسييل الغاز في المنطقة.

سياسة الطاقة ستؤثر على استغلال الثروة

إذاً، سيُمكّن استغلال الموارد البترولية الجديدة المكتشفة، لاسيّما الغاز منها، إلى إعادة خلط أوراق التحالفات بين الدول، خدمةً لمشاريع مشتركة ومنافع على المدى الطويل.

كما سيُمكّن في الوقت عينه من زيادة الضغوطات والمنافسة الحادة بين الدول النفطية الجديدة، لاسيما لبنان، الذي يسعى إلى حجز مواقع متقدّمة والفوز بالأسواق التجارية التي تحقّق التصريف الأمثل لموارده، لاسيما تلك الأسواق الواقعة في عجز طاقوي كما هو حال السوق الأوروبي. ويتبيّن أنّ أي سياسة للطاقة تصيغها دوائر صنع القرار في الدولة اللبنانية، ستؤثّر بشكل مباشر وجوهري على موضوع استغلال ثروته البترولية، كما ستؤثّر على طرق تصريف هذه الثروة وتصديرها.

فسيناريوهات التصدير مفتوحة أمام لبنان الذي يملك حق اختيار الوسائل والطرق اللازمة لتحقيق هذه الغاية، بما يضمن تحقيق أقصى منافع إقتصادية ومالية. خصوصاً أنّ الصراع على هذه الموارد سيشتدّ في المنطقة تمهيداً لحسم الشراكات، ممّا سيخلق شبكة كبيرة ومعقّدة من العلاقات المتداخلة والمصالح المتشابكة.

The Complex Network Governing Lebanon's Gas Exports: Open Scenarios and Intertwined Opportunities

Lebanon’s oil and gas resources are once again in the spotlight amidst shifting regional and international dynamics. These resources are increasingly seen as a pivotal factor in shaping alliances and balancing power. While the issue is complicated by regional conflicts and overlapping interests, the potential for Lebanon to export its gas remains a critical component of its future, especially as global demand for natural gas continues to rise.

Confirming the Resource Size: A Fundamental Step

Before Lebanon can consider exporting its natural gas, it must verify the size of its reserves. Preliminary exploration has shown promising signs, but drilling exploratory wells is essential for confirmation. Additionally, building the infrastructure necessary for gas liquefaction and export—including ports, storage facilities, and liquefaction plants—requires a comprehensive economic feasibility study to ensure profitability.

Primary Destinations: Europe and the Far East

After meeting domestic needs, Lebanon’s surplus natural gas is expected to be exported primarily to European and Asian markets. Gas exports to Europe could be facilitated either via pipelines connecting Lebanon to Turkey and Syria or through liquefied natural gas (LNG) carriers, contingent on establishing local liquefaction facilities. For the Far East, LNG carriers are the only viable option due to the prohibitive costs of constructing pipelines over such long distances.

Existing Infrastructure: Lebanon’s Options

Lebanon is currently linked to three major pipelines:

- The Tapline: Previously transported Saudi oil to Sidon but ceased operations in 1967.

- The Kirkuk-Tripoli Pipeline: Carried Iraqi oil to Tripoli but was halted in 1976.

- The Arab Gas Pipeline: Connects Lebanon to Syria, Jordan, and Egypt and extends northward to Turkey via the “Blue Stream” pipeline in Ankara.

The Arab Gas Pipeline holds the most promise for Lebanon's future gas exports, particularly if new pipelines are constructed to connect Lebanon directly to Turkey. This strategic option could simplify access to European markets.

LNG Export via Ships

Another viable option is exporting liquefied natural gas (LNG) via ships. To implement this, Lebanon needs to invest in building LNG facilities locally or rely on Egypt's existing liquefaction stations, which are among the largest in the region. This solution also opens the door for foreign investments in Lebanon’s gas sector.

Energy Policies and Their Impact on Resource Utilization

A well-defined energy policy will significantly influence Lebanon’s ability to exploit and export its natural gas. Such a policy will determine the transportation methods and target markets to maximize economic returns. As competition intensifies across the region, Lebanon will need to navigate a web of complex relationships and energy alliances to secure its position in international markets.

With a range of promising scenarios at its disposal, Lebanon must adopt carefully crafted strategies to maximize its natural resource potential while remaining adaptable to regional and global developments.

Translated by economyscopes team

المصدر: د. باسكال مزهر – الجمهورية