سكوبات عالمية إقتصادية – EconomyScopes إجعل موقعنا خيارك ومصدرك الأنسب للأخبار الإقتصادية المحلية والعربية والعالمية على أنواعها بالإضافة الى نشر مجموعة لا بأس بها من فرص العمل في لبنان والشرق الأوسط والعالم

سكوبات عالمية إقتصادية – EconomyScopes إجعل موقعنا خيارك ومصدرك الأنسب للأخبار الإقتصادية المحلية والعربية والعالمية على أنواعها بالإضافة الى نشر مجموعة لا بأس بها من فرص العمل في لبنان والشرق الأوسط والعالم

كتبت د. سهام رزق الله في “الجمهورية”:

لطالما شكّلت شفافية السياسة النقدية وصدقية المصارف المركزية العمود الفقري لبناء الثقة في الجهاز المصرفي، خصوصاً في فترات الأزمات، حيث يزداد الحذر ويشتد القلق ويحتاج العملاء الاقتصاديون مزيداً من الطمأنة، حتى تجاه أكثر القرارات التي تصبّ في مصلحتهم… وسط الأزمة الاقتصادية ـ المالية – النقدية ـ المصرفية و»عجقة» تعاميم مصرف لبنان المركزي من جهة، و»تشكيلة» العقود التي تطرحها المصارف على المودعين من جهة أخرى، في غياب النص الموحّد بينها، تبقى استعادة الثقة في حاجة لما يُعرف في علم الإقتصاد بـ»التوجيه المسبق» Forward Guidance، الذي يمثّل أبرز ركائز السياسات غير النقدية، لتوضيح الرؤيا للمستقبل وإزالة الغموض الذي يغذي التردّد في القرارات. أي أسس للشفافية في السياسات النقدية؟ ما مدى ارتباطها باستقلالية المصارف المركزية؟ كيف تنعكس على عمل الجهاز المصرفي ككل؟ وأين تعكس واقع الحال في لبنان؟

من المعروف أنّ دور المصارف المركزية وصلاحياتها أصبح أكثر اتساعًا وتعقيدًا منذ الأزمة المالية العالمية لعام 2008، نظرًا للطبيعة غير التقليدية للسياسات النقدية التي اعتمدتها، وزيادة حجم تدخّلاتها في الإقتصاد حينها، ومن ثم خلال وباء كورونا والاضطرار الى مزيد من التدخّل لتمويل القطاعين العام والخاص، تخضع المصارف المركزية لإشراف أوثق بكثير، وتزداد الحاجة الى اطلاع الرأي العام بكل شفافية ووضوح على حيثيات خياراتها وانعكاساتها المستقبلية، لتحسين قدرة الناس على التوقّع العقلاني.. فكيف عندما تكون البلاد غارقة في أزمة معقّدة الأوجه كما هي الحال في لبنان؟

«العامل النفسي» لجهة الوضوح في كل قرار وكل خيار هو أساسي لبناء الثقة، ولكن أكثر ضرورة لاستعادة ثقة كانت موجودة وفُقدت بنحو دراماتيكي نتيجة عمق الأزمة وتشعّبها، كما هي الحال في لبنان، حيث بات التشكيك في مفاعيل أي قرار أو تعميم أو عقد، يصدر عن الجهاز المصرفي بمجمل مكوّناته، يسبق حتى قراءة نصّه!؟..

وعندما نتناول في علم الإقتصاد مفهوم الصدقية في السياسة النقدية، نعني بها أساساً أن تكون خيارات المصارف المركزية أكثر شفافية وخضوعاً للمساءلة، للحفاظ على ثقة الجمهور وعلى استقلاليتها وتعزيز فعالية إجراءاتها وتجاوب الجمهور معها.

لقد طور صندوق النقد الدولي قانون شفافية المصرف المركزي لمساعدة البلدان الأعضاء في تلبية هذه المطالب وزيادة الثقة والدعم للمصارف المركزية. يهدف ذلك إلى تعزيز التواصل الأكثر فعالية بين هذه المصارف وأصحاب المصلحة المتعددين، والحدّ من عدم اليقين والمساعدة في اتخاذ قرارات أفضل.

الشفافية والمساءلة

تشارك المصارف المركزية بنحو متزايد في أنشطة مختلفة. يتولّى مزيد منها، على سبيل المثال، مهمات الإشراف ووظائف الاستقرار المالي الأخرى. الشفافية هي أداة تسهّل المساءلة، من خلال تمكين الجمهور من فهم أفضل لطريقة خدمة الأنشطة المنفّذة لمصالحهم، وتتماشى في الاجراءات المحدّدة مع الهدف النهائي المتمثل بزيادة الكفاية. بسبب المسؤوليات المتزايدة والتوسع الهائل في الموازنات العمومية، يُطلب من المصارف المركزية بنحو متزايد تحديد ما تفعله، وكيف.. ولماذا… وتزداد هنا أهمية استقلالية المصرف المركزي التي أصبحت موضع تساؤل في عدد من البلدان، لاستخدام لغة المصارف المركزية، يمكننا القول إنّ الشفافية والمساءلة هما الضمانات الحقيقية لاستقلاليتها.

هذا المنحى هو جزء من التركيز الأوسع لصندوق النقد الدولي على قضايا المساءلة والحوكمة. كونها اختيارية، فهي تسمح للمصارف المركزية قياس الشفافية في 5 مجالات أو «ركائز» أساسية: الحوكمة والتوجّهات الرئيسية والعمليات والنتائج والعلاقات الرسمية. لكل ركيزة تقدّم المدونة قائمة بأفضل الممارسات («الأساسية» أو «الموسعّة» أو «الشاملة») للوظائف الأساسية، مثل السياسة النقدية أو السياسة الاحترازية الكلية.

تمّ إنشاء هذه المجموعة من الممارسات في ضوء التنوع الهائل للمصارف المركزية في 189 دولة عضو في صندوق النقد الدولي، من حيث الأطر القانونية وترتيبات الحوكمة ومستويات التنمية الاقتصادية والمالية. يمكن لكل مصرف مركزي وأصحاب المصلحة تحديد ما إذا كان يتمّ الالتزام بالشفافية الموضوعية في الممارسة، اعتمادًا على الوضع المحدّد في كل بلد. وتجدر الإشارة إلى أنّ هذه اللائحة ليست أداة تصنيف، وليس المقصود منها التعبير عن التفضيلات أو تقديم توصيات في شأن التفويضات أو الهياكل المؤسسية أو إجراءات الحوكمة الخاصة بالمصارف المركزية.

من المسلّم به أنّ الشفافية ليست هدفًا مطلقًا أو غاية في حدّ ذاتها. ولدى المصارف المركزية أسباب مشروعة لتأخير أو عدم إصدار بيانات السوق الحساسة ومواد الاستقرار المالي والبيانات الشخصية. ويُعتبر مفهوم السرّية وثيق الصلة، خصوصاً بالتدخّلات في سوق الصرف الأجنبي، وإدارة الاحتياطيات، والقرارات الإشرافية المتعلقة بمؤسسات معينة وتوفير السيولة الطارئة. ويحدّد القانون الشروط الواجب استيفاؤها ويسلّط الضوء على المبدأ العام الذي يقضي بضرورة أن تضع المصارف المركزية قواعد واضحة لشرح المعلومات التي تظل سرّية ولأي أسباب.

إستقلالية المصرف المركزي

بعد الفورة الكبرى في الثمانينات حول مفهوم استقلالية المصرف المركزي وأهميتها لتأمين صدقية السياسات النقدية، عادت هذه الاشكالية بمتطلبات مختلفة في السنوات الأخيرة، خصوصاً مع اعتماد السياسات النقدية غير التقليدية بعد الأزمة المالية العالمية عام 2008. فماذا تعني السياسات النقدية غير التقليدية، لا سيما في ما يتعلّق بضرورة استقلالية المصرف المركزي لتحقيق صدقية السياسة النقدية؟ ما هي أبرز أشكال هذه السياسات وأُسسها؟ وما مدى تأثيرها المرتقب على صعيد الاستقرار النقدي كما المالي؟

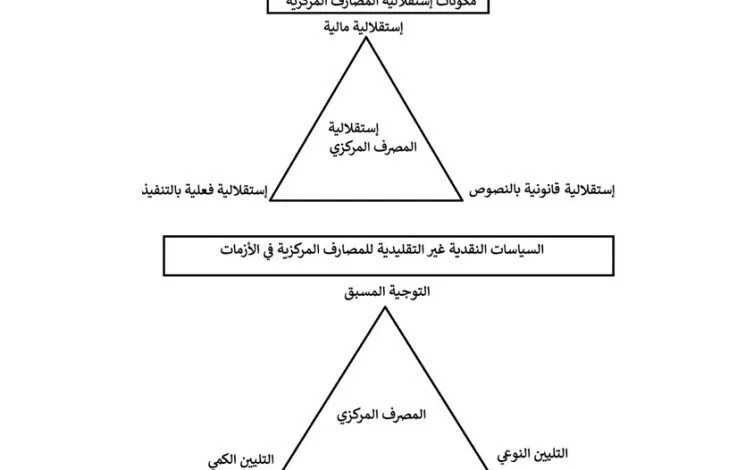

عندما نتحدث في الاقتصاد عن استقلالية المصرف المركزي، نعني بها تحديداً استقلالية السلطة النقدية عن السلطة السياسية، بحيث يكون للمصرف المركزي حرّية تحديد خياراته في اعتماد السياسة الأنسب، للحفاظ على الاستقرار النقدي في الشق الداخلي عبر ضبط التضخم، وفي الشق الخارجي عبر الحفاظ على استقرار سعر صرف العملة الوطنية تجاه العملات الأجنبية. ومن المعروف إقتصادياً، أنّ مفهوم استقلالية المصرف المركزي يعتمد على ثلاث ركائز أساسية: الاستقلالية القانونية في النصوص، الاستقلالية الفعلية في الممارسة، والاستقلالية المالية في حسابات المصرف المركزي تجاه الدولة.

ولطالما شدّدت الأدبيات الاقتصادية، وخصوصاً مع الموجة الكلاسيكية في الثمانينات، على أنّ تحقيق الهدف الرئيسي للمصرف المركزي بتأمين الاستقرار النقدي لا يمكنه أن يتحقّق إلّا من خلال الفصل التام للسياسة النقدية لهذا المصرف عن السياسة المالية للحكومة ووزارة المال، خصوصاً لتفادي لجوء الحكومة ممثّلة بوزارة المال الى طلب تغطية عجوزاتها المالية من خلال تدخّل المصرف المركزي، إن كان عبر ضخ السيولة وتحمّل انعكاساتها التضخمية الفورية، أو من خلال الضغط على المصرف المركزي للمساهمة في الدين العام، عبر الاكتتاب بسندات الخزينة والتفاوض حول شروطها بالكمية والآجال ومستوى الفوائد… أو طبعاً اللجوء الى افتعال زيادة في السيولة واصطناع نهضة عابرة في الأسواق في فترات محدّدة، مثل الفترات التي تسبق الإنتخابات، لإحداث صدمة إيجابية وهمية، لا تلبث أن تتحوّل كابوساً تضخمياً يصعب ضبطه، دون أن تكون مساهمة بنمو إقتصادي حقيقي وخلق فرص العمل المطلوبة.

السياسات النقدية غير التقليدية

أما منذ الأزمة المالية عام 2008، فقد اضطرت المصارف المركزية الى التدخّل في الأسواق، ولعب دور المنقذ لتأمين السيولة المطلوبة للقطاعين العام والخاص، وتفادي الانهيارات الشاملة، عبر السياسات النقدية غير التقليدية المعتمدة، والتي شكّلت مفترقاً كبيراً في مفهوم إستقلالية المصرف المركزي لجهة تأمين التدخّل المطلوب لتمويل الاقتصاد، مع المحافظة في الوقت نفسه على صدقية سياسته النقدية ومنع المسّ بخياراته في تأمين الاستقرار النقدي الضروري.

وقد جهدت السياسات الحديثة غير التقليدية في تثبيت إمكانية تحقيق صدقية المصرف المركزي، ولو في ظل مساهمته في تمويل الدولة والدين العام، عبر زيادة السيولة وخفض معدل الفوائد الى ما يلامس حدود الصفر، دعماً للاستثمار ولتنيشط الاقتصاد ككل، ذلك أنّ من خلال سياسة المعايير الإسترشادية القائمة على إعطاء الجمهور علماً مسبقاً بمخططات السلطة النقدية لجهة تنامي Forward Guidance الكتلة النقدية ومستوى الفوائد واتجاه سعر الصرف، بما يساعد العملاء الاقتصاديين في صوغ توقعاتهم بنحو صحيح، خلافاً لأسلوب المفاجأة والكتمان الذي كانت بعض المصارف المركزية تعتمده لإحداث فورة اقتصادية فجائية ولو بكلفة تضخّم باهظة.

إستعادة الثقة خصوصاً في ظلّ الأزمات، تتطلّب وضوح الرؤية لحسن التوقّع للمستقبل. فيما المودع في لبنان وبعد طول انتظار لاستعادة جزء من ودائعه بالدولار الأميركي، وجد نفسه في حالة غموض للمستقبل، عند قراءة بعض عقود تطبيق التعميم الجديد الرقم 158 مدّتها قد تصل الى 5 سنوات، ولكن دون تعهّد المصارف بالإلتزام إلّا بشروط السنة الأولى منه… فكيف يطمئنون ويتجاوبون؟

علماً أنّ مصرف لبنان جهد أخيراً، إن كان لجهة الإعلان عن التوجّهات النقدية للمصرف المركزي، او لجهة الإضاءة على دقة الأوضاع المالية التي تستدعي تدخّله، خصوصاً عبر الاضطرار الدائم الى تمويل القطاع العام، حتى أصبح أبرز المكتتبين بسندات الخزينة والتي تدفعه مراراً الى المشاركة في عمليات الـ»سواب» والهندسات المالية مع المصارف التجارية، مما يعكس الشكل الثاني من السياسات النقدية غير التقليدية المعروفة بسياسات التليين النقدي الكمّي Quantitative Easing القائمة على ضخ السيولة لشراء السندات المالية من القطاعين العام والخاص والتليين النقدي النوعي، فضلاً عن الشكل الثالث للسياسات النقدية غير التقليدية، القائمة على الشراء الكثيف للسندات، على الرغم من ارتفاع درجة مخاطرها Qualitative Easing.

إلّا أنّ السياسات الحديثة غير التقليدية، ومنها في لبنان «الهندسات المالية» التي أجّلت إنفجار الأزمة، واجهت عوائق عدة حدّت من فعاليتها، وخصوصاً من حيث انعكاساتها على المالية العامة وتحفيز الدولة على ترشيد الإنفاق العام وضبط الدين العام، خصوصاً وأنّ خفض الفوائد، ومنها طبعاً على سندات الخزينة، مما يسمح للدولة بالتراخي في ضبط المديونية، طالما أنّها غير مكلفة لجهة خدمة الدين العام (أي الفوائد السنوية على أصل الدين) فلا يضغط عليها لتأمين الانضباط في سياستها المالية وتفادي العجز والاستدانة.

وأكثر من ذلك، يبقى التحدّي الأساس بعد انقضاء الأزمة، في إمكانية الخروج عن السياسات النقدية غير التقليدية، والعودة الى اعتماد السياسات النقدية التقليدية، من دون إحداث بلبلة في توقعات الجمهور، بل طمأنته بشفافية الى مجرى الخيارات الجديدة، فضلاً عن الضغط لضبط المالية العامة لعدم الاضطرار الى التدخّل في استمرار واستنفاد إمكانات المصرف المركزي وحرفه عن دوره الرئيسي في تأمين الاستقرار النقدي، لإغراقه في تمويل الدولة وطبع العملة لتلبية حاجات السوق. ويكفي لذلك مراقبة تطور حجم الكتلة النقدية بالليرة اللبنانية في لبنان، وكيف تُترجم يومياً بالتضخم وتدهور سعر الصرف…

في اختصار، إذا كانت شفافية السياسة النقدية أساس الثقة بالسياسة المصرفية، فلا يمكن توقّع إستعادة الثقة في الأزمات، عبر مزيد من الغموض… الصدقية تبدأ بإعلان الأهداف والخيارات وتتثبت بالإلتزام بآليات وروزنامة تطبيق العقود… هكذا فقط يتشجع الناس على التجاوب، فيساهمون بنجاح السياسات والإجراءات وفعاليتها…