سكوبات عالمية إقتصادية – EconomyScopes إجعل موقعنا خيارك ومصدرك الأنسب للأخبار الإقتصادية المحلية والعربية والعالمية على أنواعها بالإضافة الى نشر مجموعة لا بأس بها من فرص العمل في لبنان والشرق الأوسط والعالم

سكوبات عالمية إقتصادية – EconomyScopes إجعل موقعنا خيارك ومصدرك الأنسب للأخبار الإقتصادية المحلية والعربية والعالمية على أنواعها بالإضافة الى نشر مجموعة لا بأس بها من فرص العمل في لبنان والشرق الأوسط والعالم

كتبت د. سهام رزق الله في” الجمهورية”:

منذ انفجار الأزمة المالية-النقدية-المصرفية في تشرين الأول 2019 بعد التدهور التدريجي منذ العام 2011، أصبحت الدَولرة الجزئية المرتفعة منذ أزمة الثمانينات تتخبّط بين حالة الفلتان في تسعير الدولار والمطالبة بالتسعير على أساس سعر صرف متحرّك عبر منصات تتغيّر أرقامها ليلاً ونهاراً وبين مخاطر «لَيرنة» ما تبقى من توظيفات بالدولار ومحاذير دولرة السوق بنحو شامل…

وقد ترجم ذلك حالة تطبيقية لِما يُعرّف عنه علم السياسة النقدية بـ»مرحلية الدولرة الجزئية» التي إن لم تؤد الى استعادة الثقة بالعملة الوطنية بل تكرّرت العوامل التي أدّت في الأساس الى وجودها (التضخّم المفرط وتفلّت سعر الصرف..) فهي قد تكون طريقاً نحو الدولرة الشاملة بغضّ النظر إن جاءت عفوية كخيار القطاع الخاص أو أصبحت دولرة شاملة رسمية بقرار السلطات المختصّة ما من شأنه أن يُفقد البلاد سيادتها النقدية ودور مصرف لبنان المركزي فيها.. فما هي خصوصيات توسيع إطار الدولرة الجزئية كأمر واقع من دون انتظار الإطار الرسمي؟ أيّ عِبَر يمكن أخذها من التجارب العالمية بهذا الخصوص؟ وما هي معالم خريطة طريق الدولرة الشاملة للبنان؟

علمياً، تعتبر الدولرة الجزئية كما هي الحال في لبنان منذ الأزمة النقدية في الثمانينات مرتبطة من ناحية بعمليات التضخّم المفرط الناتج من طباعة النقد تلبية للحاجات التمويلية وخصوصاً للقطاع العام في ظل ضعف سائر مصادر التمويل، ومن ناحية أخرى نتيجة التضخم «المستورد» بفِعل تدهور سعر الصرف واعتماد الاستهلاك بنحو أساسي على البضائع المستوردة، علماً أنّ الدولرة الجزئية التي تكون في الوقت نفسه مرتفعة ولا تشكّل سوى خيار مرحلي..

وبذلك، تكون الدولرة الجزئية وسيلة لتجنّب عيوب عدم استقرار العملة الوطنية في فترة معينة، وملجأ وسيطاً للعملاء الاقتصاديين، في انتظار استعادة الثقة بالعملة الوطنية وصدقية سياسة المصرف المركزي والقدرة على تأمين الاستقرار النقدي، التي يجب أن تؤدي تلقائياً الى التحرّر التدريجي من الدولرة والعودة التدريجية الى العملة الوطنية، وإمّا أن تؤدي إلى تعميم دولرة شاملة في حالة صعوبة استعادة الثقة في العملة الوطنية والاستقرار النقدي المنشود، من خلال سياسة الاستقرار التي تتلاءم مع خصوصيات الاقتصاد الوطني.

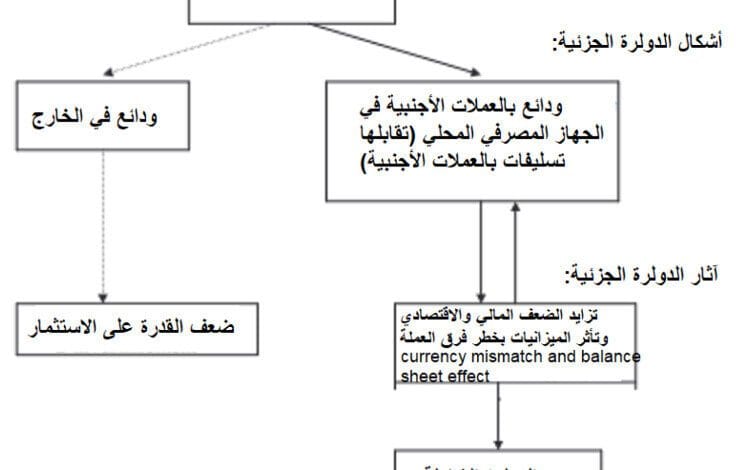

منذ العام 1997 وحتى العام 2019 اعتادت السوق اللبنانية على التعامل مع الدولار الأميركي في موازاة الليرة اللبنانية كأنهما عملتان مرتبطتان بسعر صرف أزلي غير قابل للتغيير كحقيقة مثبتة مطلقة ويتم على أساسها القيام بالتزامات بإحدى العملتين من قبل العملاء الاقتصاديين، أفراداً ومؤسسات، بغضّ النظر عما إذا كان مردودهم فقط بالليرة اللبنانية، لا بل انّ الدولة نفسها اتخذت هذا النهج وزادت استدانتها بالدولار من دون أي هاجس أن لا مردود لها سوى بالعملة الوطنية وكأن لا مخاطر لفارق العملة. ومن المفيد التمييز بين ثلاثة أنواع من الدولرة في هذا الإطار:

• دولرة المدفوعات: يستخدم الدولار في المقام الأول كوسيلة للدفع.

• الدولرة المالية: المواطنون لديهم أصول مالية بالدولار.

• الدولرة الحقيقية: الأسعار المحلية و/أو الأجور ثابتة بالدولار.

لا يوجد سوى عدد قليل من الاقتصادات التي اعتمدت على الدولرة الشاملة (السلفادور والإكوادور وبنما)، ولكن الدولرة الجزئية شائعة جداً. وقد أدّت نسبة الودائع بالعملات الأجنبية ومن إجمالي الودائع في السنوات الأخيرة في أميركا اللاتينية وآسيا وأفريقيا والبلدان التي تمر بمرحلة انتقالية في أوروبا الى الدولرة الجزئية في بعض البلدان. أما سلوفينيا مثلاً فقد أزالت الدولار من اقتصادها بعد تقديم سياسة ذات صدقية ضد التضخم. في بعض البلدان، كان إلغاء الدولرة من خلال التحويل القسري للأصول أو الخصوم الدولارية إلى العملة الوطنية. ولكن لأسباب متعددة، فقد استمرت الدولرة بل وزادت في عدد من البلدان حتى بعد استقرار العملة الوطنية.

منذ أزمة الثمانينات في لبنان، شكّل معدّل الدولرة المرتفع تقييدًا أيضًا للمصرف المركزي وسياسة تثبيت سعر صرف الليرة اللبنانية مقابل الدولار الأميركي، والتي كانت مُكلفة للاقتصاد، من دون ضمان الاستقرار الفعلي. والبرهان على ذلك، استمرار معدّل الدولرة في حدود 76 % بعد 22 عامًا من تثبيت سعر الصرف، فيما كان يمكن الانتقال التدريجي إلى نظام أكثر مرونة ومُتَماه مع مؤشرات ميزان المدفوعات، وطبعًا بأقل كلفة من العجز الفجائي عن التدخّل وترك الساحة للسوق الموازية، خصوصاً منذ بدء تسجيل تَراكم عجوزات ميزان المدفوعات منذ العام 2011..

إستناداً الى نموذج الاكوادور الأقرب الى عناصر الأزمة في لبنان مع الانتقال من الدولرة الجزئية المرتفعة نحو الدولرة الشاملة، تبيّن أنّ الشرط الأساسي لنجاح عملية الانتقال الى «الدولرة الشاملة» يتطلّب أولاً امتلاك المصرف المركزي احتياطاً بالعملات الأجنبية الدولية (بالدولار الأميركي) يكفي لتغطية إلتزاماته تجاه القطاع الخاص، أي بنحو أساسي «القاعدة النقدية» ( base monetaire ) (الأوراق النقدية المطبوعة من المصرف المركزي بالعملة الوطنية + احتياطي المصارف لدى المصرف المركزي). أي عملياً من الضروري احترام القاعدة الآتية:

ممّا يعني أولاً اعتماد سعر صرف تتمّ على أساسه عملية التحويل. وثانياً التأكّد من توافر الاحتياطي المطلوب لاستبدال القاعدة النقدية بالعملة الأجنبية أو امكانية استدانته وإلّا ترك العملة الوطنية تنخفض، أي أن يرتفع سعر الصرف حتّى المستوى الذي يسمح للمصرف المركزي بتغطية القاعدة النقدية بما يتوافر لديه من عملات أجنبية. وثالثاً تحويل الموجودات والأصول في الجهاز المصرفي الى العملة الأجنبية وفق سعر الصرف المعتمد في لحظة التحوّل الى الدولرة الشاملة… بالنسبة الى السلطات الرسمية، الدولرة الشاملة تعني أن يكون النقد الصادر عن المصرف المركزي قابلاً للاستبدال بالعملة الأجنبية ورقياً.. ما يستدعي أن يبيع المصرف المركزي من احتياطاته العملة الأجنبية الى المصرف المركزي الفيدرالي الأميركي ليحصل مقابلها على الدولار الورقي ليتمّ تداوله في السوق بدلاً من العملة الوطنية..

مع الاشارة الى أن تحويل الموجودات والأصول في الجهاز المصرفي من العملة الوطنية الى الدولار الأميركي يعني فقط استبدال، مثلاً، الودائع المصرفية الموجودة في حسابات المصارف الى الدولار الأميركي على أساس سعر الصرف الذي يتم اعتماده لإجراء الدولرة الشاملة، ولكن هذا لا يعني أنه يصبح في إمكان جميع المودعين سحب المبالغ فوراً وبكاملها ورقياً بالعملة الأجنبية، كون المصرف المركزي المحلي ليس هو من يطبع العملات الورقية الأجنبية إنما هو يحصل عليها من المصرف المركزي الأميركي على أساس كمية من احتياطاته بالعملة الأجنبية ولا شيء يضمن أن يطبع الفدرالي الأميركي دولارات ورقية بالمقدار الذي يغطي كل الذمم المدينة لدى القطاع المصرفي المحلي. وبالتالي، يكون توافر الورق النقدي بالدولار الأميركي فقط للأصول الخارجية للمصارف واحتياطاتها لدى المصرف المركزي.

طبعاً إن تم خيار الانتقال الى الدولرة الشاملة في لحظة انعدام الثقة لدى العملاء الاقتصاديين وغياب أي صدمة إيجابية مطمئنة للأسواق، فمن شأن الوضع دفع جميع المواطنين الى الاسراع في طلب سحب أي مبلغ كانت تساويه ودائعهم بالعملة الأجنبية حتى لو كان التحويل من الليرة الى الدولار وفق سعر صرف مُجحف في حقهم، المهم لهم أن يكون في الحصول على أي مبلغ شرط أن يكون بالدولار الورقي.. وهنا، ومهما يكون المبلغ قد تقلّص يصعب تأمين المطلوب من جميع المودعين ورقياً ومن ثم إنهاء القطاع المصرفي ككل.. لذلك، لا بد من أن تترافق هذه الخطوة مع إقرار ضبط حركة الرساميل رسمياً وعدم تركها لفوضى الاستنسابية بين مصرف وآخر وبين مودع وآخر… من هذا المنطلق، لا بد من حسن تقدير وتأمين الكمية الضرورية من النقد الورقي لتلبية حد أدنى من طلبات المودعين ولا سيما منهم أصحاب الودائع الأكثر سيولة (الودائع غب الطلب والأقصر أجلاً..). بعد الانتهاء من عملية الانتقال الى الدولرة الشاملة يمكن البدء بالسعي الى بلوغ معدّل تغطية ورقية أعلى وصولاً الى 100 % من الودائع الحديثة بالدولار الأميركي.

فالدولرة الشاملة تتميز بطابعها النهائي (غير القابل تقريبًا للرجوع عنه). واذا كانت المزايا الرئيسية للدولرة تنبع من صدقيتها في الدولرة الكاملة، مُرادفة بالنسبة الى الدولة لخسارة أرباح طباعة العملة الوطنية seigneuriage (الناتج اساساً من الفارق بين تكلفة إنتاج العملات المعدنية والورقية وقوتها الشرائية، وهي عملياً، إذا تجاهلنا الحدّ الأدنى من تكلفة طباعة الأوراق النقدية والصناعة المعدنية، تصبح مساوية للزيادة في حجم العملة الوطنية المتداولة). فضلاً عن كون الدولرة الكاملة تلغي دور المصرف المركزي الوطني كملاذ أخير للإقراض المصرفي.. وبالتالي، تجعل البلد المعني بالدولرة الشاملة والرسمية يخسر «السيادة النقدية» المتمثّلة بالعملة الوطنية، وهي الى جانب العلم، تمثّل رمز استقلال الوطن وسيادته، وهنا يصبح للموضوع أبعاداً أوسع من الناحية النقدية البحتة، علماً أنّ الدولرة الشاملة غير الرسمية تكون عادة مرتبطة بفترات نزاع وأزمات تعرّض السيادة للخطر، كما حدث في تيمور الشرقية وكوسوفو قبل عام 2000. فيما تظهر التجارب الدولية أن الدولرة الشاملة الرسمية تكون أكثر نجاحاً وغالباً ما تتبع فترة الدولرة غير الرسمية التي تفرض نفسها كأمر واقع تتقبّله وتنظّمه السلطات الرسمية، كما حدث في الإكوادور عام 2000. ويمكن إدخالها مباشرة مع ظهور كيان سياسي جديد (الجبل الأسود وكوسوفو عام 2002).

من بين مزايا الدولرة الكاملة، نستشهد أيضًا باستحالة استمرار القادة في اتّباع سياسات مالية توسعية تؤدي إلى حدوث تضخم. من خلال التخلي عن امتياز طبع النقود، لم يعد في إمكان الدولة اللجوء إلى طباعة النقود لتمويل عجزها. فهي ملزمة بخفض الإنفاق العام أو زيادة الإيرادات (أو اختيار مزيج من الاثنين) أو حتى تفعيل برنامج الخصخصة. على أي حال، يُخاطر القادة بتقلّص الطلب المحلي وحرمان أنفسهم من حرية التدخل في الاقتصاد.

تدور الاعتراضات التي تمّت صياغتها ضد الدولرة الشاملة حول خمسة أنواع من الحجج: فقدان استقلالية السياسة النقدية، والتخلي عن سياسة سعر الصرف، وفقدان حق الملكية، واختفاء المُقرض الملاذ الأخير، والحد من الأدوات المضادة للتقلبات الدورية.

إن الاقتصاد الذي يتبنّى عملة أجنبية رسميًا يفقد سيطرته على أرباح طباعة النقد، أي الإيرادات التي يمكن أن يجنيها المصرف المركزي من امتيازه في طبع النقود. يقسّم فيشر (1982) هذه الخسارة إلى فئتين:

«تكلفة المخزون» لشراء عملات معدنية جديدة وأوراق نقدية جديدة من البنك المركزي الأجنبي لتحلّ مكان العملة المحلية التي تحتفظ بها المصارف والعملاء الاقتصاديون الآخرون. يتم تداول العملة الجديدة إمّا عن طريق السحب من احتياطات النقد الأجنبي الحالية، أو عن طريق قرض خارجي. وبالتالي، فإن الدولة المدولرة تحرم نفسها من الدخل المتعلق باحتياطيات العملات الأجنبية هذه أو تتحمل تكلفة الاقتراض.

«تكلفة التدفق» وهي خسارة الإيرادات الناتجة من استبعاد الدخل من الفوائد المكتسبة على احتياطيات النقد الأجنبي. يتم الآن تحصيل عائدات السندات هذه من خلال إصدار البنك المركزي الأميركي أي للبلد الذي يطبع الدولارعملة اضافية. وتجدر الإشارة إلى أن هاتين الكلفتين ستكونان أقل إذا كان الاقتصاد في السابق في حالة دولرة غير رسمية.

هذه هي القراءة العلمية لمسار الدولرة الشاملة التي تشق طريقها في لبنان تلقائياً لدى القطاع الخاص، ما يعني أنّ الدولرة الشاملة غير الرسمية مسألة.. هل ستحصل في حالة الفوضى أو تكون منظّمة ورسمية بما يحدّ من ضبابية توقّعات العملاء الاقتصاديين؟ هل تتحمل السلطات الرسمية مسؤولياتها في خيار مصيري كهذا، أم تترك الأمور على عاتق ومسؤولية المصرف المركزي اللاعب الوحيد على الساحة كما يحصل منذ بدء الأزمة؟